Essa é uma das maiores “armadilhas” financeiras que atingem os aposentados e pensionistas, transformando um empréstimo que deveria ter fim em uma dívida impagável.

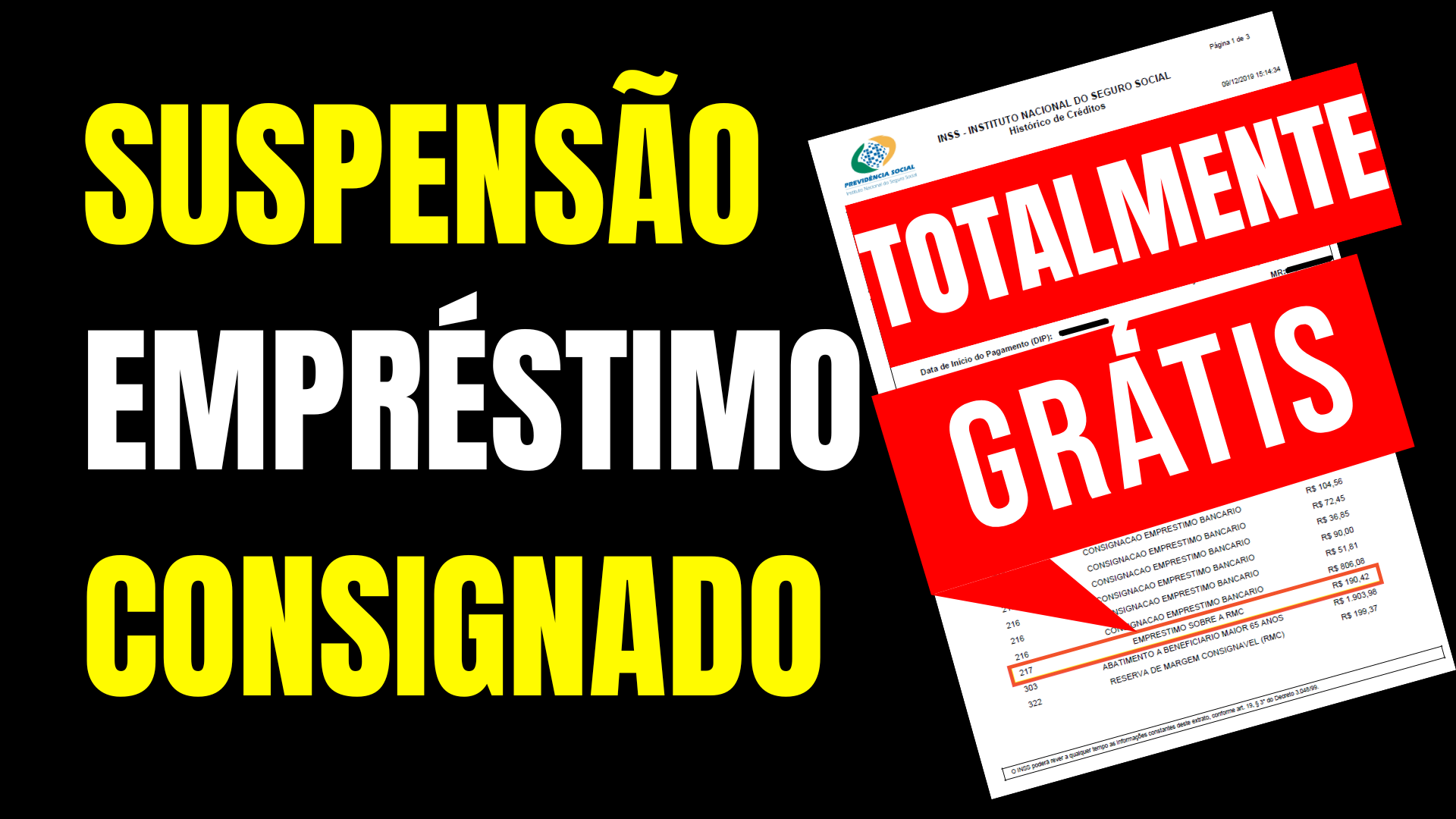

Aqui está o que você precisa saber sobre a postura do INSS e como agir: O que são RMC e RCC? RMC (Reserva de Margem Consignável): Referente ao Cartão de Crédito Consignado. RCC (Reserva de Cartão Consignado): Referente ao Cartão de Benefício. O problema ocorre quando o banco libera o dinheiro via saque no cartão, em vez de um empréstimo comum. Assim, o desconto mensal abate apenas os juros e o custo do cartão, e a dívida principal (o valor que você pegou) nunca diminui. O que o INSS e a Justiça estão fazendo? Novas Regras de Transparência: O INSS e o Conselho Nacional de Previdência Social (CNPS) têm apertado o cerco, exigindo que os bancos enviem o extrato de evolução da dívida e proibindo a contratação por telefone sem assinaturas claras. Combate ao “Erro de Tipo”: A Justiça brasileira tem dado ganho de causa para muitos aposentados, entendendo que o banco enganou o cliente ao vender um cartão quando a pessoa queria um empréstimo fixo. Como resolver essa situação? Se o desconto foi feito sem autorização ou se você foi enganado, siga estes passos: Portal Consumidor.gov.br: Registre uma reclamação contra o banco. É o canal mais eficiente para que eles revisem o contrato ou cancelem o cartão. Bloqueio no Meu INSS: Acesse o aplicativo e utilize a função “Bloquear/Desbloquear Benefício para Empréstimo” para evitar novos abusos. Ação Judicial (Dano Moral): Como você mencionou que foi feito “sem autorização”, cabe uma ação judicial para pedir a nulidade do contrato, a devolução em dobro dos valores pagos indevidamente e indenização por danos morais. Dica de Ouro: Verifique no seu histórico de empréstimos do “Meu INSS” se o código do desconto é 217 (RMC) ou 322 (RCC). Se você nunca pediu cartão, isso é prática abusiva comprovada.

TEXTO 1 – DOS FATOS O(a) NOTIFICANTE é aposentado(a)/pensionista do INSS e vem sofrendo descontos mensais em seu benefício previdenciário referentes a contrato(s) identificado(s) como Reserva de Margem Consignável (RMC). Todavia, NÃO houve autorização expressa, válida ou consciente para a contratação de cartão de crédito consignado, tampouco para saque, utilização ou constituição de Reserva de Margem Consignável, inexistindo manifestação de vontade capaz de legitimar a contratação. Ressalte-se que, na prática, a operação foi imposta de forma abusiva e dissimulada, convertendo-se em dívida de natureza perpétua, na qual os descontos recaem apenas sobre encargos, sem amortização do valor principal. DO DIREITO A conduta da instituição financeira viola frontalmente:

- Código de Defesa do Consumidor (Lei nº 8.078/90):

Art. 6º, III – Direito à informação clara e adequada; Art. 39, III e IV – Proibição de fornecimento de produto sem solicitação e de vantagem manifestamente excessiva; Art. 42 – Vedação à cobrança indevida; Art. 51, IV e XV – Nulidade de cláusulas abusivas.

- Normas do INSS e do Conselho Nacional de Previdência Social (CNPS):

As resoluções do CNPS e atos normativos do INSS exigem autorização expressa, específica e inequívoca do beneficiário para contratação de cartão consignado/RMC, bem como transparência total quanto à natureza da operação, o que manifestamente não ocorreu no presente caso. A ausência de consentimento válido torna o contrato nulo de pleno direito, sendo ilegítimos todos os descontos efetuados sobre verba de natureza alimentar. TEXTO 2 – DOS REQUERIMENTOS Diante do exposto, REQUER, de forma IMEDIATA: 1. A suspensão imediata dos descontos incidentes sobre o benefício previdenciário referentes à RMC; 2. O cancelamento definitivo do(s) contrato(s) de Reserva de Margem Consignável vinculados ao CPF do(a) notificante; 3. O envio, no prazo máximo de 05 (cinco) dias úteis, de:

- cópia integral do suposto contrato;

- gravação de voz ou prova inequívoca da autorização;

4. A restituição dos valores descontados indevidamente, devidamente corrigidos; 5. Resposta formal e escrita a esta notificação. DA ADVERTÊNCIA O não atendimento desta notificação ensejará a adoção imediata de medidas administrativas e judiciais cabíveis, incluindo reclamação junto ao INSS, Banco Central, Procon, bem como o ajuizamento de ação judicial com pedido de tutela de urgência, indenização por danos morais e repetição do indébito.